Articolul de față evaluează impactul pe termen scurt și mediu al industriei de beauty, având ca sursă de documentare multiple rapoarte de piață (McKinsey Consumer Sentiment Suvey, Mintel Beauty Trends 2030, Retail Zoom) și declarații oficiale ale liderilor de piață. Când vorbim de industria de beauty, avem in vedere categoriile de machiaj, parfum, igienă personală și îngrijire a pielii, părului, și corpului.

O industrie rezistentă sau The Lipstick Index

În recesiunea din 2008, piața a scăzut relativ puțin și a revenit până în 2010. Iar acum, lucrurile par să aibă o traiectorie similară. În China, în februarie, industria s-a prăbușit cu 80% (year on year), însă în martie, scăderea era de minus 20%. Această depreciere nu se aplică omogen asupra tuturor categoriilor, nici asupra tuturor brandurilor, așa cum vom vedea mai departe.

Industria de beauty pare să fie foarte rezistentă. Acest lucru se poate explica prin dinamica sa rapidă, prin nivelul mare de inovație, digitalizare și utilizarea eficientă a social media. Dar, pe lângă acestea, vedem un comportament specific al consumatorului, pentru care folosim termenul de Lipstick Index, folosit în 2001 de chairman-ul Estee Lauder.

Lipstick Index descrie motivația oamenilor ca, în perioadele dificile, să își cumpere lucruri mici, care le aduc bucurie și pe care le percep ca fiind un lux accesibil – așa cum este rujul. Este una dintre explicațiile plauzibile pentru care, în recesiune, industria de beauty are capacitatea de a-și reveni rapid, fără să sufere pierderi la fel de mari ca industrii conexe, precum cea de fashion.

Veniturile din industria de beauty vor scădea anul acesta cu 20-30%, așteptând o revenire pe plus în Q1 2021, conform datelor McKinsey.

Online-ul nu compensează vânzările din magazinele brick & mortar

În industria de frumusețe, spațiul fizic afectează 85% din vânzări, cu variații pe diferite categorii și categorii de consumatori. Chiar și Gen Z cumpără aproximativ 60% din produsele de beauty direct din magazine. Și tocmai acestea au suferit în perioada de carantină. Iată evoluția principalelor canale:

Vânzări online

Colecție nouă de la KIKO Milano: care sunt cele mai noi cosmetice

În acest context, McKinsey estimează o creștere a vânzărilor online de 20-30%, o evoluție bună, dar care nu poate compensa volumul pierdut din magazinele fizice. Situația din România are o situație similară (conform studiului iVox), cu o creștere a vânzărilor online pe categoria de cosmetice de 14,6%. În continuare, 34% dintre participanții la studiu își declară intenția de a continua achizițiile online în acest segment.

Hypermarketuri

Nu înseamnă că toate categoriile au fost în scădere, dimpotrivă. Datele Retail Zoom arată creșteri mari pe vânzările din hypermarketuri, în cazul produselor de îngrijire personală, în categorii precum șampon, săpun, deodorante, produse pentru curățarea feței, dischete de bumbac, creșterile fluctuând în funcție de perioadă, dar consistent cu două cifre.

Magazine specializate

Vânzările din magazinele specializate, majoritatea aflate în mall-uri, au suferit o scădere dramatică și ne așteptăm ca ele să fie și ultimele care își revin. Impactul major se vede și în decizia Sephora, care, în SUA, a decis concedierea a 3.754 de angajați (majoritatea part-time sau sezonieri). Dacă ne uităm în China, mall-urile au redeschis pe 13 martie și a urmat o perioadă scurtă de “revenge shopping”, o febră a cumpărăturilor determinată de bucuria de a putea ieși din case. Însă în magazine traficul rămâne scăzut, iar consumatorii precauți. 60% din mall-uri au declarat o scădere a traficului între 20 și 70% YOY.

Marele câștigător: săpunul

Lucrul de acasă, purtatul măștii, distanțarea socială, reducerea veniturilor – toate acestea fac ca machiajul și parfumurile să își piardă din relevanță și aici studiile arată scăderi de 55-75%. Cum purtatea măștii va fi obligatorie în spații inchise, produsele de ten, precum fondul de ten, blushul, highlighter nu își vor mai avea sens, iar produsele câștigătoare vor fi cele cu rezistență mare la transfer. Excepția poate veni din machiajul “over the mask” – machiajul ochilor. Amazon a raportat o creștere de 150% pentru această categorie.

O altă categorie care se dovedește rezistentă este cea de produse de îngrijire și răsfăț (self-care & pampering) – atât pentru produse de ten, de păr, de corp și de baie.

De exemplu, în Franța, vânzările de săpunuri de lux au crescut cu 800%. Zalando, cel mai mare marketplace european din industria de beauty, a înregistrat creșteri cu până la 300% a produselor de tip lumânări, aromaterapie, detox, îngrijirea unghiilor, a părului și de baie. Exact aceleași categorii sunt câștigătoare și pe Amazon, unde produsele de baie au crescut cu 65%, cele de colorare a părului cu 172% și cele de unghii cu 218%.

Un alt trend este cel de do-it-yourself, cauzat de imposibilitatea de a vizita saloanele de frumusețe. Odată cu redeschiderea acestora, este de așteptat ca o parte dintre consumatori să nu își reia obiceiurile sau să își reducă frecvența sau consumul. De aceea, această categorie (vopsea de păr, produse specializate de skin care precum măștile, produsele de unghii) a înregistrat creșteri între 23 și 166% pe vânzările online.

În retailul brick and mortar, creșterile spectaculoase sunt mai degrabă în categoriile de îngrijire și igienizare, precum creșteri la săpun, gel dezinfectant, șervețe umede, care au crescut în România de 3, până la de 7 ori, comparativ cu perioada similară a anului trecut.

Evoluția liderului L’Oreal – creștere în China și în e-commerce

Raportul L’Oreal pe Q1 indică vânzări în scădere cu 4,8% la nivel global. Scăderea cea mai puternică este în piața Europei de Vest, cu minus 7,7%, în timp ce în Europa de Est scăderea a fost mai moderată, de minus 1.4% - aici este posibil să vedem o scădere mai amplă în Q2. În America de Nord, scăderea a fost de 4,8%. Ceea ce este un rezultat spectaculos este rezultatul pozitiv in China, unde compania a înregistrat în Q1 o creștere de 6.4%, ceea ce indică o tendință de redresare a pieței și interesul consumatorilor pentru această categorie de produse.

Dacă ne uităm la nivel de categorie, cele mai afectate au fost gamele de lux (minus 9.3%) și cele profesionale (10,5%), iar pe celelalte categorii, scăderea media a fost de minus 3,6%. Deși segmentul de make-up este cel mai afectat, au crescut produsele de îngrijire a părului și a tenului, la fel și produsele de igienă. În acestă dinamică, brandurile care au beneficiat au fost Garnier și Dermato-Cosmeticele (in special La Roche Posay și CeraVe), acestea din urmă generând o creștere de 13,2% YOY.

Reprezentanții companiei declară că e-commerce-ul a fost cheia acestei creșteri. Vânzările online ale L’Oreal au crescut cu 52,6% față de anul trecut, reprezentând deja 20% dintre vânzările grupului la nivel global.

Este clar că această pandemie a accelerat transformarea digitală pentru industria de beauty, iar L’Oreal pare să iasă câștigătoar, datorită mixului său de e-commerce, digital media, conținut, aplicații de testare și alte servicii ce oferă o experiență apreciată de consumatori.

Jean-Paul Agon, CEO & Chairman al grupului, a anunțat o evoluție pozitivă în China, pentru aprilie estimarea de creștere fiind între 5-10%, iar per total Q2 așteptările sunt pentru o creștere cu două cifre.

Estimările Europei pe termen scurt

În Europa, sentimentele oamenilor sunt într-o zonă de pesimism, principla îngrijoare vine din situația economică. Conform McKinsey Global Survey of Consumer Sentiment, majoritatea europenilor văd situația din următoarele luni ca fiind incertă, așteptările lor sunt ca economia să își revină în 6 – 12 luni. Locuitorii țărilor puternic afectate de Covid, precum Spania, Franța și UK sunt chiar mai sceptici, un procent între 40 și 55% se așteaptă la un impact de durată al recesiunii și o recuperare dificilă.

În acest context, majoritatea declară că își vor reduce cheltuielile pe multiple segmente ne-esențiale. Scăderile preconizate sunt mai mari pe skin-care și make-up și mai mici pe segmentul de personal care.

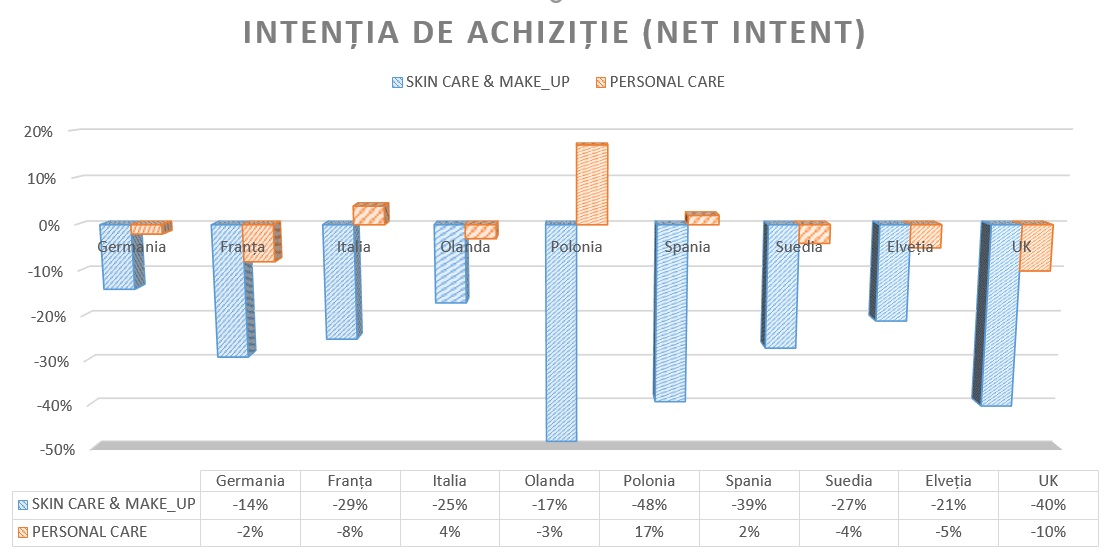

Iată câteva date specifice pentru fiecare țară, cu privire la intenția de achiziție în perioada următoare. (Indicativii sunt pentru net intent – diferența dintre procentul de consumatori care intenționază să scadă consumul și cei care intenționează să-l crească).

La nivel de tendințe, consumatorii declară că intenționează să-și reducă achizițiile pentru produsele de ten și machiaj, în medie cu 29% - germanii estimând cel mai mic procent, de doar 14%, iar polonezii și britanicii estimând chiar spre jumătate din volumul anterior pandemiei.

Pentru produsele de îngrijire personală, vedem o intenție de menținere a cheltuielilor curente (minus 1% în medie), polonezii estimând chiar un supra-consum de plus 17%, dar majoritatea europenilor vizează doar o scădere moderată de 2-5%.

Articol scris de Ioana Mucenic, fondator și CEO Minio Studio, pentru campania #retailAboveCorona prin care retail.ro își propune să scoată la lumină transformările prin care industria de retail trece, dar și soluții, strategii și oportunități pentru jucătorii afectați de epidemia COVID-19. Pentru servicii de marketing, comunicare și service design, puteți discuta cu Ioana Mucenic – [email protected].

Sursă foto: triocean/Shutterstock